La rigueur ne résoudra pas la crise

Le concours de rigueur auquel se livrent actuellement les dirigeants européens apparaît totalement décalé. Il ne répond ni aux nécessités économiques puisqu'il nuit à l'activité, ni aux attentes de la population, et ne résout aucun des problèmes profonds soulevés par la crise.

On voudrait nous faire croire qu'une politique de rigueur ne serait au fond qu'une pratique naturelle de bonne gestion. L’État est comparé au ménage surendetté, drogué de dépenses inutiles, qui ruine sa famille et ses proches. C'est oublier que l’État n'est pas un ménage et encore moins une personne. Sa dette est également une créance, c'est à dire un patrimoine, une richesse, que possèdent les banques et les compagnies d'assurance principalement, mais également des institutions financières étrangères et des particuliers.

La dette publique est donc une bénédiction pour la finance. Avec des taux d'intérêt qui varient de 3 à 5% selon les années, les obligations de l’État français furent une source d'enrichissement considérable pour les acteurs financiers et les ménages les plus riches.

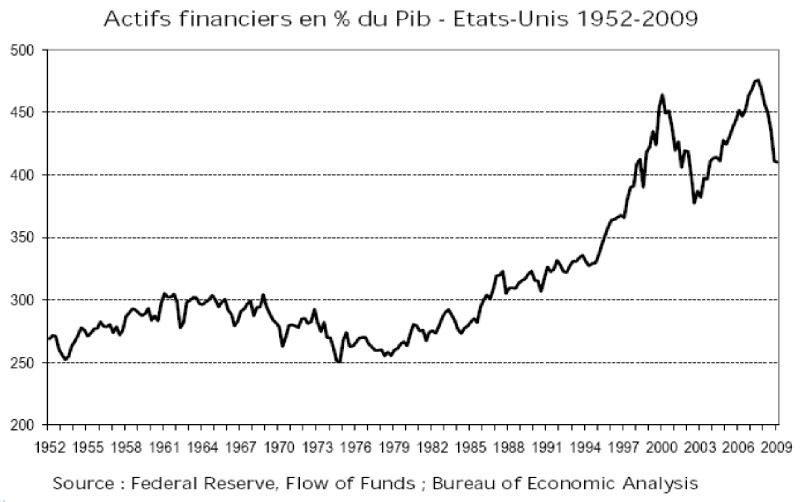

Or, pendant trente ans, le rôle de la finance a crû de manière continue. Aux États-Unis, le poids du patrimoine financier dans l'économie a ainsi presque doublé entre 1980 et 2007 (graphique 1).

Graphique 1

Mais qui dit gonflement de l'industrie financière dit aussi nécessité de trouver toujours davantage de placements rentables et sûrs. Hasard ? c'est justement à partir de cette date que furent menées des politiques de baisse de la fiscalité directe. Aux États-Unis, la tranche supérieure de l'impôt sur le revenu est ainsi passée de 70% en 1980 à 35% au début des années 90, tandis qu'en France, elle fût ramenée de 65% à 40%. Ces politiques de baisse d'impôt ont été directement responsables de l'accroissement des endettements publics. Les classes possédantes ont donc été doublement favorisées. D'un côté, elle diminuaient leurs prélèvements fiscaux, d'un autre, l'augmentation de la dette publique engendrées par les baisses d'impôt leur fournissait une occasion de s'enrichir sans effort et sans risque.

A partir du milieu des années 90, le gonflement de la bulle financière nécessita de nouveaux placements. Or, la capacité des États a augmenter leurs dettes publiques arrivait à une limite. Le système financier s'est alors mis à s'emballer en diversifiant les sources de placement. Il y eut tout d'abord la bulle « Internet » à la fin des années 90. Puis ce fut le tour du marché immobilier d'attirer les investisseurs. Cet appétit des financiers pour l'immobilier engendra une gigantesque bulle qui fut à l'origine de l'explosion des prix du logement dans la plupart des pays à partir du milieu des années 90 (voir graphique 2).

Graphique 2

Autre proie de la finance : le crédit aux ménages, en particulier les crédits hypothécaires dont les montants devenaient de plus en plus importants à mesure que les prix des logements augmentaient. Mais lorsque le marché du financement des ménages solvables arriva lui aussi à saturation, il fallut trouver un expédiant pour continuer à gonfler la grenouille financière. C'est là que, grâce aux mécanismes de la titrisation, le génie de la finance dérégulée donna sa pleine mesure en s'occupant de financer les crédit immobiliers des ménages insolvables. Dans le monde entier, une partie de la croissance de la finance à partir des années 2003-2004 fut permise par la création d'une richesse qui reposait sur un pur mensonge : celui qui consistait à croire que des ménages américains appauvris par la désindustrialisation de leur économie et la hausse des inégalités allaient pouvoir devenir l'ultime vache à lait de l'industrie financière.

En trente ans, la finance est devenue une industrie prédatrice. Non seulement elle n'a pas servi à financer l'industrie et les activités productives dont les taux d'investissements se sont effondrés, mais elle a participé à l'explosion de dettes privées et publiques qui ont contaminé l'ensemble de l'économie. Empochant au passage de très importants profits.

Durant les années qui précédèrent la crise, le secteur financier américain a ainsi généré entre 30% et 40% de l'ensemble des profits réalisés par l'économie américaine, tout en employant moins de 5% de la population active. Comparativement, le secteur manufacturier, qui emploie deux fois plus de personnes a généré des profits souvent largement inférieurs au secteur financier.

Graphique 3

Comme on le voit sur le graphique ci-dessus, le secteur financier a subi de plein fouet la crise de 2007-2008. La faillite des crédit subprime a entraîné à la fois une baisse de la valeur du patrimoine financier et une baisse du taux de profit de ses principaux acteurs. Mais la situation des banques et des marchés s'est très vite rétablie. Aidés par les États, les acteurs financiers ont retrouvé des niveaux de profits comparables à ceux qui prévalaient avant la crise. Avec une nuance toutefois : le bilan des banques en créances immobilière est revenu a son niveau normal, alors que la possession de titres publics a explosé. Pour le secteur financier, les politiques de relances menées partout dans le monde pour combattre la crise ont surttout permis de convertir des créances privées non solvables en créances publiques beaucoup plus sûres.

L'explosion des déficits publics à partir de 2009-2010 a donc été l'occasion pour les marchés financiers de se « refaire » comme on dit dans les casinos... à condition toutefois que les États honorent véritablement leurs engagements.

C'est dans ce contexte qu'il faut comprendre pourquoi les politiques de rigueur se sont si vite substituées aux politiques de relance. La dette publique n'est pas un problème d'endetté. C'est avant tout un problème de créancier. Dès lors, les choix qui s'imposent sont éminemment politiques et stratégiques. Est-ce oui ou non au peuple de solder les turpitudes de l'industrie financière ? Le poids actuel de la finance dans l'économie est-il soutenable ? Et si non, comment dégonfler cette bulle qui menace à tout moment d'exploser ? Comment transformer ce système financier prédateur en un système au service de l'économie et de l'emploi ?

Ce sont les réponses à ces questions que l'on attend de la part de véritables responsables politiques. Les enjeux sont immenses et la tâche ne pourra être accomplie que si des propositions fortes sont faites par toute la gauche en France et en Europe. Le courage politique impliquera de reconnaître que proposer la rigueur en cherchant à tout prix à honorer des dettes qui n'ont aucune légitimité économique ne peut être une solution. Il faut soumettre les marchés plutôt que de se soumettre à eux. La puissance publique doit faire rentrer la finance dans sa boîte, la réglementer, en prendre le contrôle. Pour cela, il faudra commencer par restructurer, de manière planifiée et organisée, une grande partie des dettes publiques européennes. L'Islande, un petit pays de 320 000 habitant a pu mener une politique comparable (restructuration des dettes privées) sous la pression du peuple et devant les évidences d'une crise bien plus importante en proportion que celle que nous connaissons.

La gauche est au pied du mur. Elle doit montrer qu'elle est capable de reconstruire un monde dans lequel l'industrie financière sera au service de l'activité productive. Cela impliquera de transformer profondément les règles de fonctionnement du capitalisme contemporain. Il suffit d'un peu de courage.

/http%3A%2F%2Fstorage.canalblog.com%2F55%2F84%2F281794%2F86500140_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F47%2F56%2F281794%2F33698288_o.jpg)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/http%3A%2F%2Fstorage.canalblog.com%2F20%2F09%2F281794%2F31364917_o.jpg)